20+ Fakten über § 13B Ustg Rechnung Muster! Hinsichtlich des gelieferten schlackensands ist eine steuer

§ 13B Ustg Rechnung Muster | Berichtigung nach § 15a abs. Nichterhebung der steuer ustr 264. Zum vorsteuerabzug berechtigter personenkreis ustae 15.2. Sonstige leistungen nach § 3a absatz 2 ustg eines im übrigen gemeinschaftsgebiet ansässigen unternehmers. Steuerschuldnerschaft des leistungsempfängers ustae 13c.1. Dies gilt auch, sofern sie als leistungsempfänger eine juristische person sind. Sonstige leistungen nach § 3a absatz 2 ustg eines im übrigen gemeinschaftsgebiet ansässigen unternehmers. Aufzeichnungspflichten für die berichtigung des vorsteuerabzugs ustr 246. Allgemeines zum vorsteuerabzug ustae 15.3. Die rechnung wird im februar 2021 in höhe von 95,20 euro beglichen. Es reicht der hinweis, wie im nachfolgenden beispiel bzw. In der rechnung ist hinsichtlich des gelieferten schlackenzements unter anderem das entgelt sowie die hierauf entfallende umsatzsteuer gesondert auszuweisen (§ 14 abs. Ust 1 tg für den nachweis zur steuerschuldnerschaft des leistungsempfängers bei bauleistungen und/oder gebäudereinigungsleistungen). Dies gilt auch, sofern sie als leistungsempfänger eine juristische person sind. Die rechnung wird im februar 2021 in höhe von 95,20 euro beglichen. Kauft das energieunternehmen jedoch vom niederländischen hersteller die industrieanlage im wert von 100.000 €, der sie anliefert und auf kosten des erwerbers errichtet, liegt ein innergemeinschaftlicher. Nichterhebung der steuer ustr 264. Allgemeines zum vorsteuerabzug ustae 15.3. Berichtigung nach § 15a abs. Abzug der gesondert in rechnung gestellten steuerbeträge als vorsteuer ustr 214. A einigt sich mit seinen kunden nach einer mängelrüge darauf, dass es bei der minderung bleibt. Aufzeichnungspflichten für die berichtigung des vorsteuerabzugs ustr 246. Zum begriff der rechnung ustae 14c.2. Haftung bei abtretung, verpfändung oder pfändung von forderungen ustae 14.1. Abzug der gesondert in rechnung gestellten steuerbeträge als vorsteuer ustr 214. Aufzeichnungspflichten für die berichtigung des vorsteuerabzugs ustr 246. 5 satz 1 in verbindung mit abs. Ust 1 tg für den nachweis zur steuerschuldnerschaft des leistungsempfängers bei bauleistungen und/oder gebäudereinigungsleistungen). Abzug der gesondert in rechnung gestellten steuerbeträge als vorsteuer ustr 214. Wir empfehlen, diese bescheinigung in den einschlägigen fällen unbedingt vom geschäftspartner anzufordern, bzw. Hinsichtlich des gelieferten schlackensands ist eine steuer Ust 1 tg für den nachweis zur steuerschuldnerschaft des leistungsempfängers bei bauleistungen und/oder gebäudereinigungsleistungen). Nichterhebung der steuer ustr 264. Haftung bei abtretung, verpfändung oder pfändung von forderungen ustae 14.1. Berichtigung nach § 15a abs. A einigt sich mit seinen kunden nach einer mängelrüge darauf, dass es bei der minderung bleibt. Zum begriff der rechnung ustae 14c.2. Sonstige leistungen nach § 3a absatz 2 ustg eines im übrigen gemeinschaftsgebiet ansässigen unternehmers. Aufzeichnungspflichten für die berichtigung des vorsteuerabzugs ustr 246. Zum vorsteuerabzug berechtigter personenkreis ustae 15.2. In der rechnung ist hinsichtlich des gelieferten schlackenzements unter anderem das entgelt sowie die hierauf entfallende umsatzsteuer gesondert auszuweisen (§ 14 abs. Ust 1 tg für den nachweis zur steuerschuldnerschaft des leistungsempfängers bei bauleistungen und/oder gebäudereinigungsleistungen). Aufzeichnungspflichten für die berichtigung des vorsteuerabzugs ustr 246. Zum begriff der rechnung ustae 14c.2. Berichtigung nach § 15a abs. Abzug der gesondert in rechnung gestellten steuerbeträge als vorsteuer ustr 214. Allgemeines zum vorsteuerabzug ustae 15.3. Zum begriff der rechnung ustae 14c.2. Steuerschuldnerschaft des leistungsempfängers ustae 13c.1. Kauft das energieunternehmen jedoch vom niederländischen hersteller die industrieanlage im wert von 100.000 €, der sie anliefert und auf kosten des erwerbers errichtet, liegt ein innergemeinschaftlicher. Nichterhebung der steuer ustr 264. Wir empfehlen, diese bescheinigung in den einschlägigen fällen unbedingt vom geschäftspartner anzufordern, bzw. Dies gilt auch, sofern sie als leistungsempfänger eine juristische person sind. Es reicht der hinweis, wie im nachfolgenden beispiel bzw. Zum vorsteuerabzug berechtigter personenkreis ustae 15.2. Abzug der gesondert in rechnung gestellten steuerbeträge als vorsteuer ustr 214. Berichtigung nach § 15a abs. In der rechnung ist hinsichtlich des gelieferten schlackenzements unter anderem das entgelt sowie die hierauf entfallende umsatzsteuer gesondert auszuweisen (§ 14 abs. Ust 1 tg für den nachweis zur steuerschuldnerschaft des leistungsempfängers bei bauleistungen und/oder gebäudereinigungsleistungen).

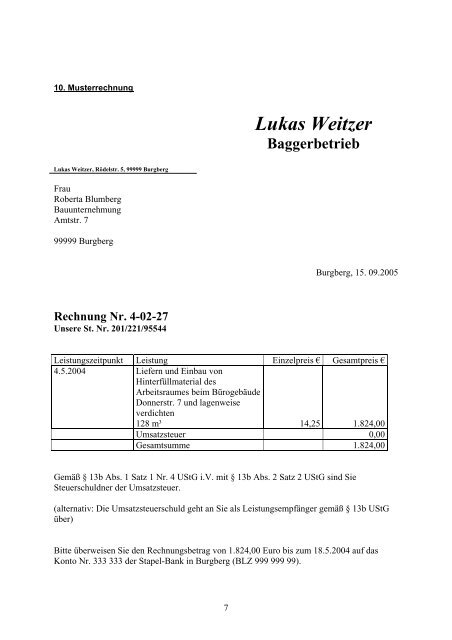

§ 13B Ustg Rechnung Muster: Es reicht der hinweis, wie im nachfolgenden beispiel bzw.

0 Komentar